晋商银行上市后首次迎来双降,频繁人事变动能否让业绩“解渴”?| 大鱼财经

新黄河记者:张博

日前,国家金融监督管理总局山西分局正式核准李钢担任晋商银行(02558.HK)首席信息官。记者注意到,这或许是该行历史上首位正式的首席信息官。

此外,此次人事调整似乎是晋商银行在2024财年表现平平之后,所采取的人事调整中的一环。在此之前,多名非执行董事辞任,另有多人获董事会提名。

业绩层面,上市第五年,晋商银行首次交出一份营收利润双降的成绩单,2025年一季度延续了前一年表现。在行业调整期,晋商银行也正在经历着转型阵痛。

上市后首次营收利润双降

作为山西省唯一登陆港股的城商行,晋商银行曾被视为区域金融的标杆。

其前身可追溯到1998年成立的太原市商业银行,后经2009年重组更名,于2019年正式在港交所挂牌。

上市后,晋商银行增长规模显著。2020年至2023年,该行营收从48.68亿元增至58.02亿元,归母净利润从15.67亿元升至20.03亿元。

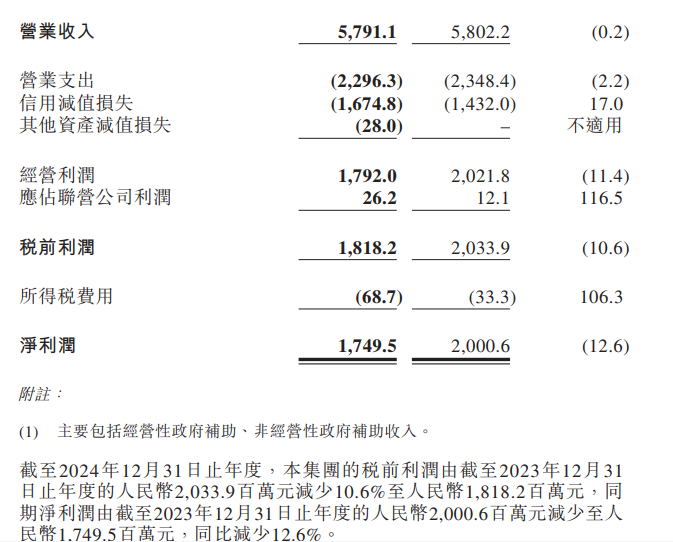

然而,刚刚过去的2024年晋商银行的业绩表现差强人意。财务数据显示,晋商银行去年全年录得营收57.91亿元,同比微降0.2%;归母净利润17.55亿元,同比下滑12.37%。需要注意的是,这是该行登陆资本市场后主要财务数据首次双降。

今年一季度延续了上一年的下滑趋势,营收利润降幅均达到两位数。具体而言,前三个月营收11.14亿元,同比减少14.4%;归母净利润为4.7亿元,同比下降11.4%。

公告显示,一季度营收下降主要源于利息净收入和手续费及佣金净收入的双下滑。尽管该行资产规模从2024年末的3763.06亿元增至3833.33亿元,但生息资产收益率持续下行,叠加付息负债成本刚性,导致净息差进一步收窄。

2024年全年净息差已降至1.2%,已经跌破行业平均水平1.5%。一季度并未披露这项数据,但市场普遍预期银行业净息差压力仍在持续。

资产质量低于行业

与业绩下滑形成对比的是,2024年晋商银行资产质量指标表面改善:不良贷款率1.77%(较上年降0.01个百分点),拨备覆盖率205.46%(较上年升6.75个百分点)。但横向对比,其表现在行业中处于下游水平。

从行业看,2024年末商业银行不良贷款率1.5%、拨备覆盖率211.19%;从城商行看,宁波银行不良率0.76%、拨备覆盖率389.25%,江苏银行不良率0.89%、拨备覆盖率350.1%。晋商银行均远远落后。

晋商银行信用减值损失为16.75亿元,同比增长17%,其中,发放贷款和垫款减值损失17.83亿元,同比劲增85.9%,严重侵蚀损益表。

透过贷款分布情况我们可以发现,去年该行的关注类贷款增幅较大。到2024年年底,晋商银行的关注类贷款余额为91.81亿元,比2023年同期的70.98亿元增加了20.83亿元。

从不良贷款行业分布来看,制造业过于集中。银行方解释,制造业不良贷款余额和不良贷款率上升,主要是由于部分焦化企业客户受市场变化和内部管理不善影响,经营出现暂时性困难,进而出现贷款违约。

但在部分业内人士看来,客户受行业调整影响往往是周期性的,短期内晋商银行或仍继续受到不良贷款的影响。数据方面,2024年制造业的不良贷款余额同比激增244%,来到11.28亿元,上年这一数字还仅为3.28亿元。

缘何频繁进行人事调整

今年以来,非执行董事马洪潮、武灿明、刘晨行等人拟辞任,同时董事会提名容常青、高玉荣、王先奎为非执行董事。结合公告时间正好处于公布财务数据前后,因此引发外界广泛猜测。

事实上,结合新提名几人的履历就不难看出端倪。公开资料显示,高玉荣专长财务与法律合规;容常青拥有33年审计、风控方面的经验;吴小平拥有30年银行管理与产品创新经验;王先奎曾在太原市财政资产管理中心任职,拥有地方资产管理背景。

值得一提的是,容常青于2018年至2020年期间,曾担任晋商银行执行董事、副行长,此次算是回归。

如前所述,新提名的董事人选无一例外都指向了内控与合规,这与其面临的现实困境不无关系。根据媒体此前不完全统计,晋商银行过去几年中饱受合规、风控方面的挑战,仅去年一年,就收到至少20张罚单,罚款金额超300万元。其中最大一笔165万元罚单因未按规定报送案件信息贷款管理不尽职,更导致时任支行行长助理被禁业1年。

业内认为,高层变动频繁的背后逻辑,是晋商银行内控问题倒逼的管理层结构调整。但新班子也面临着严峻挑战,例如风控与合规风险,再比如一季度持续下滑的营收与净利润。人事调整仅是起点,而考验才刚刚开始。

编辑:曹梦佳 校对:李莉

作者:访客本文地址:https://www.lrpm.cn/?id=12175发布于 2025-06-19 15:24:04

文章转载或复制请以超链接形式并注明出处青团网

还没有评论,来说两句吧...