麻六记酸辣粉发霉背后:代工巨头阿宽食品的品控危机与资本焦虑 | 大鱼财经

新黄河记者:杜林

近日,一场食品安全风波将食品代工企业四川白家阿宽食品产业股份有限公司(以下简称阿宽食品)推至台前。起因是其代工的网红品牌麻六记酸辣粉被多名消费者投诉存在发霉问题,并迅速被会员制商超开市客(Costco)在全国所有门店下架。

面对舆情,阿宽食品于7月27日发布官方声明,承认了问题的存在。声明称,问题产品集中在2025年6月16日和18日两个批次,原因是生产过程中消杀环节存在不足,导致部分粉饼在保质期内霉变。公司随即启动了产品召回,并向消费者及麻六记品牌方致歉。

代工危机爆发,品控红线为何屡屡失守?

当作为生产方的阿宽食品出面致歉时,品牌方麻六记选择了沉默,这进一步点燃了消费者的不满情绪。麻六记还不出来跟消费者道歉?截至7月28日上午,类似的质问在社交平台随处可见。

此前,麻六记创始人张兰曾在直播间声称,尽管使用代工流水线,但材料跟秘方以及工厂的工人都是麻六记自己的,这番言论在产品质量问题面前显得尤为讽刺。新黄河记者多次致电麻六记酸辣粉的委托方、由汪小菲担任董事长的北京食通达科技发展有限公司,电话始终无人接听。

品牌方失声,将代工厂阿宽食品推向了风口浪尖。而深入探究后不难发现,这场危机并非空穴来风。事实上,这只是阿宽食品近年来众多食品安全客诉中的冰山一角。在社交媒体和投诉平台上,关于阿宽旗下产品的抱怨早已屡见不鲜,仅黑猫投诉平台,就有705条投诉中包含阿宽。

今年4月,一位消费者打开一桶仍在保质期内的阿宽小鲜粉,准备冲泡时却发现粉饼上布满了白毛,而产品生产日期仅在一个月前。5月,另一位消费者在阿宽酸辣粉的醋包里倒出了一块锋利的碎玻璃,庆幸自己倒料前多看了一眼,否则后果不堪设想。去年7月,有消费者称在阿宽土豆泥拌粉中吃出了嚼不烂的豆干,吐出来一看竟是一根橡皮筋。

比产品出现异物更让消费者失望的,是阿宽食品的售后处理方式。发现玻璃的消费者被客服告知,那只是温差环境下产生的晶体,并要求提供购买收据才肯赔付一罐产品的钱。而吃出橡皮筋的消费者在向12315投诉后,得到的公司回复却是没有证据证明橡皮筋是从我的产品里吃出来的,并暗示其无法追溯。这种消极且推诿的处理态度,加剧了公众对其品控和企业责任感的不信任。

此次为麻六记代工的产品出现大规模质量问题,更像是阿宽食品长期存在的品控隐患的一次集中爆发。

代工模式双刃剑:规模与利润失衡

公开资料显示,阿宽食品是中国方便速食领域不折不扣的隐形冠军。它不仅拥有阿宽和白家陈记等知名自有品牌,还是三只松鼠、百草味、李子柒,以及此次事件主角麻六记等众多一线网红品牌背后的生产商。2024年,其向麻六记的销售额高达2.01亿元,占其年度总销售的14.77%。

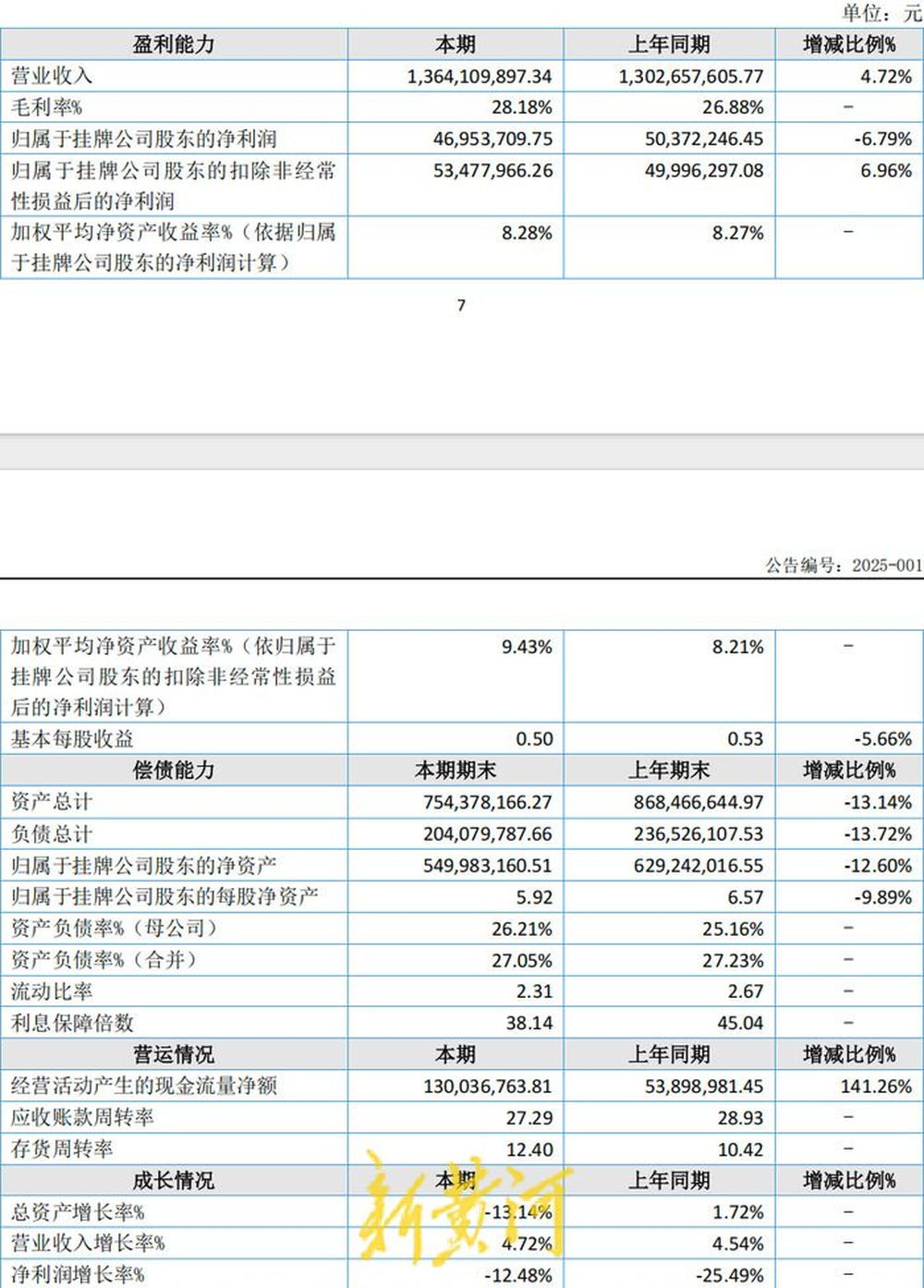

但这位冠军的日子并不好过。2020年,宅经济曾一度将阿宽食品推向巅峰。当年,其营收暴增75.89%,净利润飙升222.49%,并吸引了高瓴、茅台建信基金等一众明星资本的青睐。但风口过后,增长神话迅速褪色。

财务数据显示,2021年至2024年,阿宽食品的营收增速已从双位数骤降至个位数,2024年仅为4.72%。净利润如同过山车,在2023年大幅下滑26.80%后,2024年虽有回升,但盈利水平的稳定性备受考验。

业绩增长乏力的背后,是其运营模式的内在矛盾。

代工依赖带来了盈利之困,为网红品牌代工虽带来了可观的收入,却也严重挤压了利润空间。2023年,阿宽食品的毛利率仅为26.88%,2024年微升至28.18%。这一水平,明显低于康师傅、统一等品牌巨头超过30%的毛利率。在激烈的市场竞争中,代工业务的议价能力有限,使其陷入增收不增利的困境。

此次发霉事件,几乎是其2024年年报中食品安全风险提示的完美重演。年报中明确提到,公司在原辅材料采购生产工序交接物流运输经销商渠道等多个环节存在质量控制疏漏的风险。而官方承认的消杀环节不足,正是生产环节品控出现问题的直接证据。这表明,公司对自身存在的风险心知肚明,但并未能有效阻止其发生。

年报显示,阿宽食品超过60%的收入依赖抖音、天猫等线上平台。这种高度集中的渠道结构,使其经营业绩极易受到平台政策变动的影响,抗风险能力较弱。

上市折戟与资本对赌

运营层面的压力,最终传导至资本市场。阿宽食品的上市之路可谓一波三折。

自2020年启动上市辅导后,公司原计划冲刺深交所主板,却在2023年年底主动撤回了申请。究其原因,除了市场环境变化,其2023年不足5000万元的扣非净利润,未能达到当时主板上市的财务门槛,是更直接的因素。

A股梦碎后,阿宽食品在2024年11月退而求其次挂牌新三板。但这并非终点,而是为了转战北交所的曲线救国。因为根据其与投资方签署的对赌协议,公司必须在2025年年底前完成新上市申请的受理,否则实际控制人将面临股份回购的巨大压力。

为了扫清障碍,安抚部分失去信心的早期投资者,阿宽食品甚至在2024年斥资1.34亿元回购了C轮投资者的股份。这一举动虽暂时稳住了局面,却也对公司的现金流造成了实实在在的影响。

从红油面皮的爆红,到魔芋凉面的新增长点,阿宽食品展现了其敏锐的市场洞察力。但麻六记发霉事件折射出这家企业在快速扩张和资本催促下的深层焦虑。

当品控这条生命线出现裂痕,当赖以为生的代工模式反噬利润与品牌,这个方便速食的隐形冠军正面临着前所未有的考验。如果不能从根本上解决质量控制和盈利模式的内在矛盾,即便未来能够成功登陆资本市场,其前路也依然充满荆棘。

编辑:刘玉红 校对:杨荷放

作者:访客本文地址:https://www.lrpm.cn/?id=16334发布于 2025-07-28 15:42:04

文章转载或复制请以超链接形式并注明出处青团网

还没有评论,来说两句吧...